スプレッドシートでなく解決策を-中小企業の気候報告のスマート化

グリーン移行に対する中小企業の賛同を促進するには、環境データ報告を簡素化する必要があります。 Image: Unsplash/Microsoft 365

Xiaoming Zhong

Initiatives and Community Lead, Advanced Manufacturing and Supply Chains, World Economic Forum- 環境的持続可能性がグローバルアジェンダとなる中、グリーン移行における中小企業の役割は極めて重要です。

- 世界経済フォーラムの「グローバル最高事業責任者(COO)・最高サプライチェーン責任者(CSCO)・最高調達責任者(CPO)コミュニティ」は、大企業から中小企業へ送付される環境データ要求書の標準化に取り組んでいます。

- 2026年世界経済フォーラム年次総会では、気候変動対策を推進し、環境保護と経済成長を両立させる方法を探求します。

中小企業はグローバル経済の基盤であり、環境的持続可能性がグローバルアジェンダとなる中、持続可能な経済に向けた移行において、中小企業の役割は極めて重要です。

全企業の90%、世界の雇用の約70%を占め、経済協力開発機構(OECD)諸国における産業汚染の約40%を排出する中小企業の参加がなければ、ネットゼロ目標への進展は限定的となり、企業はスコープ3排出量目標の達成において重大な課題に直面することになるでしょう。この目標は主に上流、下流のバリューチェーン活動に依存しており、中小企業が重要な役割を担っている分野です。

一方、中小企業は持続可能性への移行において後れを取るリスクに直面しています。これは潜在能力の不足によるものではなく、現行の戦略が中小企業の固有のニーズや運営上の現実を反映できていないためです。大企業と比較して、中小企業はより厳しい財務的制約、限られた資源、効果的な排出削減措置を講じるための知識不足に直面しているのです。

測定と報告に関する要求の高まりが、これらの障壁をさらに複雑化。規制が進化し、顧客がより高い透明性を求める中、中小企業は利用可能な資源に対して不釣り合いなほど高い報告負担を背負うことが少なくありません。

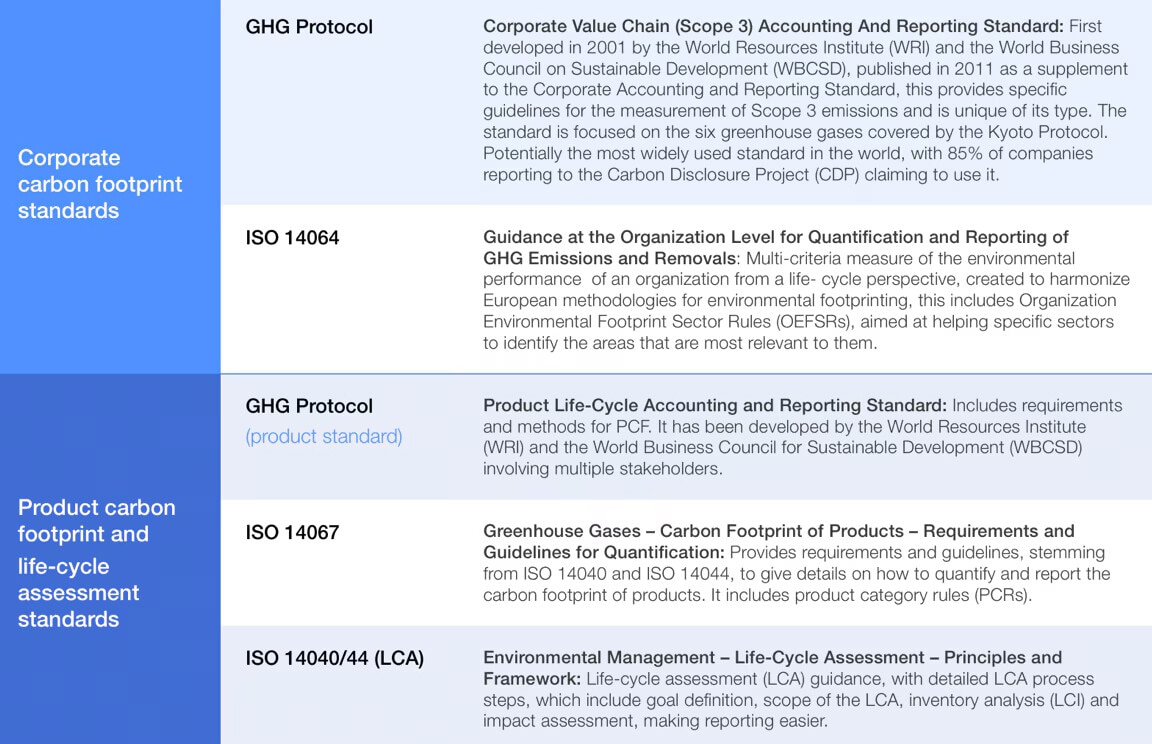

グローバルなカーボン会計基準の概要

カーボン会計基準は、温室効果ガス排出量の測定と報告、および組織の排出削減目標や戦略への進捗評価の基盤を構成します。これらの基準は主に二つのカテゴリーに分類されます。

1. 企業カーボンフットプリント

これは、企業が一定期間に直接的、間接的に発生させるすべての温室効果ガス排出量を表します。

2. 製品カーボンフットプリントおよびライフサイクルアセスメント

製品カーボンフットプリントは、原材料の採取から廃棄までの全工程における製品の総排出量を把握するものです。ライフサイクルアセスメントは、生産、使用、廃棄を含む製品ライフサイクルの全段階における環境影響を包括的に評価します。

既存の基準が多岐にわたるため、組織は最適な枠組みの選択や、企業、業界、国境を越えた比較可能性の確保に苦労することが少なくありません。下記の表は、企業のカーボンフットプリントおよび製品カーボンフットプリントを評価する際に、最も一般的に使用される国際基準を示しています。

断片化、高コスト化、複雑化が進む気候変動報告環境

企業が有意義な目標を設定し、進捗を追跡し、高まる規制や顧客の期待に対応するためには、正確かつリアルタイムなサステナビリティデータを容易に入手できることが極めて重要です。世界経済フォーラムの「中小企業サステナビリティ・アクセラレーター」による調査では、回答した中小企業の60%がサステナビリティ対応の主な推進要因に「顧客と市場の要望」を挙げ、23%が「規制要件」を挙げました。

こうした推進要因はありますが、中小企業は環境影響に関するデータを体系的に収集、報告する上で、二つの主要な課題に直面しています。

大企業と同様に、中小企業が直面する最初の課題は、温室効果ガス(GHG)プロトコルやカーボン・ディスクロージャー・プロジェクト(CDP)などの枠組みに基づく報告要件と、多国籍バイヤーからの顧客固有のデータ要求が入り混じる状況にあります。一方、大企業のサステナビリティ報告は加速しており、中小企業に降りかかる多様なデータ要求の量が増加しています。

第二の課題はコストであり、これは複数の要因に起因します。要因とは、スコープ1、2、3の排出量データ収集など測定基準の確立、エネルギーや資源のモニタリングとデータ収集のための新たなデジタルシステムへの投資、社内人材の育成または外部コンサルタントや監査人の雇用、様々な顧客からの質問票に対する回答などです。

これらは単なる運用上の課題ではありません。中小企業が直面する、報告における構造的な障壁を反映しています。国際商業会議所(ICC)によると、中小企業の73%が報告にかかる初期費用を懸念しており、65%が現行の報告基準を複雑だと述べています。

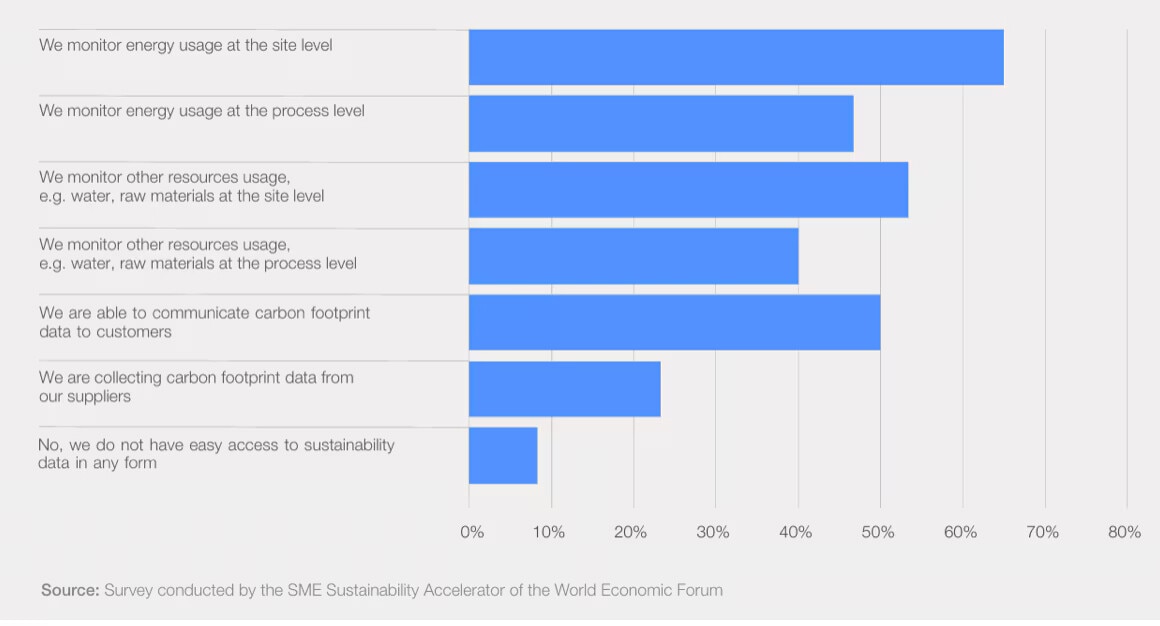

多くの中小企業には、専任のサステナビリティ担当者やカーボン会計の専門知識が不足しています。また、高品質なデータを収集する仕組みがまだ導入されていません。下記のデータが示す通り、一部の中小企業はエネルギーや水の使用量を監視していますが、顧客にカーボンフットプリントデータを伝達している中小企業はわずか50%、自社のサプライヤーからカーボン排出量データを収集している中小企業は30%未満です。

欧州サステナビリティ報告基準(ESRS)に基づく報告について、欧州財務報告諮問グループ(EFRAG)の試算によると、年間報告コストはEU域内の大企業11,700社で総額103億ユーロ(121億ドル)、 非EU域内の大企業10,000社では88億ユーロ(103億4,000万ドル)、中小企業38,000社では42億ユーロ(49億3,000万ドル)と推計されています(大企業と同等のコストがかかると仮定)。

データ要求が調和され簡素化されない限り、こうした報告義務は、中小企業が脱炭素化のための実践的な対策やイノベーションに充てるべき限られた資源を、他の用途に振り分ける結果を招きかねません。これは移行政策の本来の目的に反する事態です。

重要なことは、中小企業の競争力を損なう可能性のある多大なコストを負担することなく、カーボンフットプリントの可視性を高められるようにすることです。このことは、パブリックセクターと企業が連携した、産業エコシステム全体での実践的な支援と協力の必要性を浮き彫りにしています。

中小企業サプライヤーの負担を軽減する気候データへ

世界経済フォーラムの「グローバル最高事業責任者(COO)・最高サプライチェーン責任者(CSCO)・最高調達責任者(CPO)コミュニティ」は、中小企業向けの気候関連情報開示が、負担となるものではなく、レジリエンスと競争力の強化を可能にするものへと転換する必要があると認識しています。

この移行を支援するため、同コミュニティは専門タスクフォースを通じ、大企業から中小企業サプライヤーが受領するサステナビリティデータ要求書の調整に取り組んでいます。

同タスクフォースは、既存の主要なグローバル基準に準拠し、中小企業にとって実用的かつ拡張性を考慮した、共通で相互運用可能な中核的サステナビリティデータ項目の定義に注力。また、単なる調整ではなく、サプライチェーン全体における能力構築の促進役として機能し、中小製造業者向けに実践的なガイダンスを提供します。また、体系的な知識移転、相互学習、ベストプラクティスの普及を通じて、同イニシアチブは中小企業サプライヤー自身の持続可能性能力の構築を支援。これにより、中小企業における報告要件の理解と対応、成長戦略への持続可能性の組み込み、レジリエンスの強化、グローバル市場における競争力の向上が可能となります。

同イニシアチブは、気候データへのアプローチの調和、ベストプラクティスの共有、新たなパートナーシップの育成、知見の普及に向けて、ステークホルダーの参加を呼びかけます。目標は、中小企業が能力を構築し、あらゆる規模の企業が持続可能性への道程を進むよう支援することです。

「中小企業サステナビリティ・アクセラレーター」の詳細と同イニシアチブへの参加については、xiaoming.zhong@weforum.org まで。

このトピックに関する最新情報をお見逃しなく

無料アカウントを作成し、パーソナライズされたコンテンツコレクション(最新の出版物や分析が掲載)にアクセスしてください。

ライセンスと転載

世界経済フォーラムの記事は、Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International Public Licenseに基づき、利用規約に従って転載することができます。

この記事は著者の意見を反映したものであり、世界経済フォーラムの主張によるものではありません。

最新の情報をお届けします:

グリーン・ニューディール

「フォーラム・ストーリー」ニュースレター ウィークリー

世界の課題を読み解くインサイトと分析を、毎週配信。