テクノロジーで進化する保険が、若い世代の信頼をつかむ鍵となる理由

購入手続き時に組み込み型保険を提供する企業が増えています。 Image: Unsplash/Link Hoang

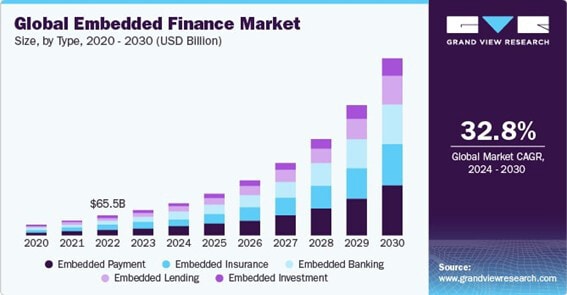

- 保険の進化に伴い、便利な保険を提供する組み込み型保険が、2028年までに保険商品の3分の1を占める可能性があります。

- 保険業界は「信頼」を売りにしていますが、調査によると若年層は保険商品に信頼を置いていません。

- 真の課題は成長ではなく、新たな保険モデルが「保障ギャップ」を解消し、離れてしまった若い世代の信頼を取り戻せるかどうかにあります。

保険契約者は、毎年多額の保険料を支払うと同時に、保険を利用する万が一の事態が発生しないことを願っています。しかし、実際に保険金請求が必要となった際には、複雑な約款や細則によって困惑することも少なくありません。

人々を保護し、安心を提供するために作られた保険業界は、法的な複雑さ、隠れた免責事項、利益優先のインセンティブ構造により、顧客よりも企業の財務基盤を守ることを重視しています。さらに、顧客本位の真のイノベーションや保険業界全体としての進化は、長年にわたりほとんど見られていないのが現状です。

この変革の核心にあるのは、「組み込み型保険(エンベデッド・インシュアランス)」と呼ばれる概念です。組み込み型保険とは、保険会社や代理店との直接手続きを経由せず、人々が利用している製品やサービスに保険を組み込んでおくものです。

ボストンコンサルティンググループによると、組み込み型保険の保険料収入は、2030年までに130億ドルから700億ドルを超えると予測。これは単なる増加ではなく、業界そのものを再定義するほどの変化です。

組み込み型保険の仕組み

大手ブランドを含む様々な企業が、保険商品をより利用しやすく、購入プロセスに統合しています。

エアビーエヌビーの「AirCover(エアカバー)」は、予約ごとに貸主に最大300万ドルの賠償責任と損害補償を自動的に提供します。予約フローに組み込まれており、追加の登録や別契約は不要です。

アビオスの「Wanda(ワンダ)」は、航空券やホテルを予約する際、購入手続きでシームレスに追加できる旅行保険です。予約プロセスに完全に統合されており、アプリを通じて簡単に管理。保険を後付けではなく旅行体験の一部として提供します。

アップルケアは、オンラインまたは店舗でiPhone、Mac、iPadを購入する際に利用できる、偶然の損傷、修理、さらに一部の地域では盗難や紛失までをカバーする、デバイス向け組み込み型保険です。

結局のところ、組み込み型保険が成長するかどうかではなく、それが既存の課題を解決できるかどうかが問われているのです。

”組み込み型保険が台頭する理由

組み込み型保険が今台頭している理由は、世界は「保障ギャップ」が拡大する時代にあるという、避けられない事実があるためです。「保障ギャップ」とはつまり、保険でカバーされる保障または補償と実際に必要な保障または補償の差分です。

投資会社のフィンテック・ベンチャーズによると、2000年から2020年の間にこの差分は倍増。その要因は、都市化、気候変動の衝撃、真のイノベーションの慢性的な欠如です。現在、数百万人もの人々が、十分な補償を受けられていない、あるいは内容を十分に理解しないまま過剰な保険料を支払っている状況にあります。

特に深刻なのは、保険業界が最も取り込むべき重要な層である若年世代からの支持を、十分に得られていないという点です。

保険および関連金融サービス業界団体、LIMRAの2023年の調査によると、生命保険に加入している割合はミレニアル世代でわずか48%、Z世代に至っては40%にとどまり、約半数が「保証が不十分である」と感じています。また、若年層の多くが、保険料の高さ、商品内容の不透明さ、業界全体への不信感を理由に加入を見送っていると回答。これは単なる販売上の課題にとどまらず、世代間における構造的な危機とも言えます。次世代が保険そのものから離れてしまえば、従来の保険モデル自体が崩壊する可能性もあるのです。

「保障ギャップ」を解消する要素

次世代型の組み込み型保険を意味する「組み込み型保険2.0」は、業界が物語を逆転させる最大のチャンスとなる可能性があります。ただし、組み込むだけでは不十分です。真の価値は「信頼」にあるからです。EYの推計によると、2028年までに保険取引の30%以上が組み込みチャネルを通じて行われるようになる見込みです。しかし、人々が購入する商品に信頼を置かなければ、数字は意味をなしません。

そこで鍵を握るのが、リアルタイムかつデータ駆動型のパーソナライゼーションです。特に、すべてがカスタマイズされ即座に提供されることを期待する若い世代にとって、パーソナライゼーションは重要です。高品質なデータを活用すれば、より個別性の高い保険サービスの提供が可能になります。

アクセンチュアの調査によると、消費者の6割が、より公平な価格設定と生活に合った保障を得るためなら、重要な個人データを共有する用意があると回答しています。

ただし、信頼はデータの量ではなく、「そのデータをどのように活用するか」によって築かれます。デジタルウォレットは、補償のギャップを埋める手段としても期待されています。例えば、「Rehuman」のようなプラットフォームは、生成AIを活用し、専門用語を排除したわかりやすい保険情報をユーザーに提供することで、「自分にどんな補償があり、どこに不足があるのか」を可視化しています。

さらに重要なのは、埋め込み型保険が孤立して機能するのではなく、協業によってこそ最大限の価値を発揮するという点です。従来型の保険会社は引受の専門性を、インシュアテック企業は技術革新を、そして消費者ブランドは日々の信頼関係とデータ接点を提供します。これは従来の保険会社だけでは成し得なかったことです。

このようなパートナーシップがうまく機能すれば、単にリーチを拡大するだけでなく、より深いインサイトを得て、生活に自然に溶け込む魅力的な商品の提供が可能になります。

保障の重要性

EYは、組み込み型取引がまもなく市場全体の約3分の1を占めると予測しています。ただし、体験が真の価値を提供しない限り、こうした数字は無意味でしょう。

結局のところ、組み込み型保険が成長するかどうかではなく、それが既存の課題を解決できるかどうかが問われているのです。「保障ギャップ」を解消することができるでしょうか。保険を再び人間味のあるものに戻すことができるでしょうか。そして、最も重要なこととして、失望した世代を取り戻すことができるでしょうか。

「変革」か、「淘汰」か、もはや選択すべきは明らかです。新たなテクノロジーの波は、すでに人々の手に渡っています。これからの保険の未来は、透明性を持って顧客と向き合い、イノベーターと協業し、データを責任ある形で活用し、利益だけでなく「人」を中心に据える姿勢を持ったブランドによって形作られるでしょう。

このトピックに関する最新情報をお見逃しなく

無料アカウントを作成し、パーソナライズされたコンテンツコレクション(最新の出版物や分析が掲載)にアクセスしてください。

ライセンスと転載

世界経済フォーラムの記事は、Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International Public Licenseに基づき、利用規約に従って転載することができます。

この記事は著者の意見を反映したものであり、世界経済フォーラムの主張によるものではありません。

最新の情報をお届けします:

デジタルコミュニケーション

「フォーラム・ストーリー」ニュースレター ウィークリー

世界の課題を読み解くインサイトと分析を、毎週配信。

もっと知る よりよい企業すべて見る

Jacqueline Brassey and Jahanara Rahemtulla

2026年4月6日