セメントとコンクリートの脱炭素化、バリューチェーン全体で挑むネットゼロ

ネットゼロ達成に向けて、セメント・コンクリート業界は製品の全工程を精査する必要があります。 Image: Getty Images

- セメントとコンクリートは、グローバルな二酸化炭素排出量の約8%を占めています。

- この分野の脱炭素化を実現するには、原材料から、現場で打設されるコンクリート、サーキュラリティ(循環性)と再利用を考慮した設計手法に至るまで、バリューチェーン全体の変革が不可欠です。

- 今このタイミングで行動を起こす金融機関、政策決定者、革新者たちは、最も汚染の大きな産業の一つをクリーンアップし、グローバル経済の基盤を再構築する一助となるでしょう。

セメントとコンクリートは、世界で最も広く使用されている人工材料であり、水に次いで地球上で2番目に消費量の多い物質です。また、グローバルな二酸化炭素排出量の約8%を占めています。もしセメント業界が一つの国であったなら、中国と米国に次いで世界で3番目に排出量の多い国となるでしょう。

再生可能エネルギーや電気自動車、その他のクリーン技術が数十億ドルの投資と強力な政策支援を集める一方で、セメント・コンクリート分野は資金と注目度の面で大きく後れを取っています。2025年9月21日から28日にかけてニューヨークで開催される「クライメート・ウィークNYC」において、これらの素材が注目を浴びることはないかもしれません。しかし、この分野を変革しなければ、世界がネットゼロを達成することはできません。

セメント・コンクリートの脱炭素化は決して容易な課題ではありません。脱炭素化の実現には、原材料のキルン(窯)への投入から現場で打設されるコンクリート、サーキュラリティ(循環性)と再利用を考慮した設計手法に至るまで、バリューチェーン全体の変革が不可欠です。この変革は、単一の技術や単一の主体によって実現されるものではありません。エコシステム全体にわたる、協調的な資本投入、政策の整合、市場形成策が必要不可欠です。

セメントとコンクリートの脱炭素化が困難な理由

この課題は二重の側面を持っています。

1. 生産工程からの排出量

約60%は石灰石を加熱する化学反応(焼成)による二酸化炭素排出に起因します。

2. 燃料・エネルギー排出

約40%は、このプロセスを駆動するために必要な高温熱に起因します。従来は石炭や石油コークスで供給されてきました。

キルン内の化石燃料を代替することには一定の効果がありますが、プロセス排出に対処しない限り、大幅な脱炭素化は不可能です。このため、解決策の範囲は、低炭素クリンカー化学組成から電化熱源、カーボンキャプチャー(二酸化炭素回収)、循環型コンクリート生産、高度なモニタリング・検証システムに至るまで多岐にわたります。

バリューチェーン全体を見据えて

バリューチェーンの観点から見ると、イノベーションと資金調達が最も大きな効果を発揮することのできる、以下のような分野が明らかになります。

- 上流工程(原料調達とキルンの操作):新たな結合剤、代替燃料、カーボンキャプチャーは有望ですが、その普及には大規模な設備改修と数十億ドル規模の先行投資が必要です。

- 材料加工と流通:代替材料のスマートな物流管理と加工技術の導入が排出量とコスト削減につながりますが、中規模のインフラ更新が必要となります。

- コンクリートの生産と配合最適化:デジタル配合設計ツールと性能基準に基づく仕様により、強度が高く炭素排出量の少ないコンクリート混合物を実現することができます。こうした解決策を実現するには、工場レベルの設備更新とソフトウェア統合が不可欠です。

- 調達と市場導入:低炭素調達基準と検証済み排出量追跡は、信頼性の高い需要シグナル創出に寄与します。この分野では、透明性を確保するためのプラットフォームと属性取引システムへの投資が必要となります。

- サーキュラリティと最終処分:骨材のリサイクル、再炭酸化、都市鉱山化により循環型システムが実現可能です。ただし、これを実現するには新たなリサイクル施設の建設と革新的な再利用技術の開発が不可欠です。

これらの各段階は、金融関係者、政策決定者、革新者にとって新たなビジネスチャンスを意味しており、これらの取り組みは並行して進める必要があります。

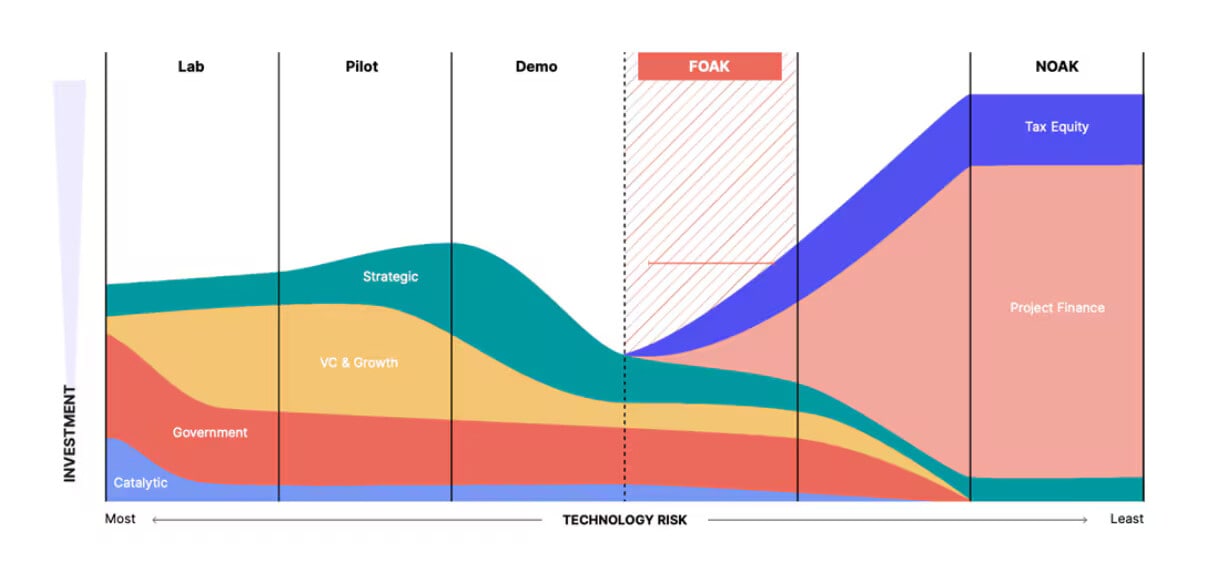

先駆的プロジェクトの資金調達と市場ギャップ

セメント・コンクリートの脱炭素化においては、画期的な技術の初期導入に最も高いリスクと資本集約度を伴います。こうした世界初で他に類を見ない、いわゆる「FOAK(First-of-a-Kind)」プロジェクトでは、実証されていない技術を大規模に導入し、既存の産業システムに複雑に統合するとともに、市場受容性が不確実な状況での展開を余儀なくされるケースが少なくありません。

FOAKプロジェクトを成功させるためには、協調的なブレンデッド・ファイナンスによる調達スキームが不可欠です。これには以下のような要素を組み合わせることができます。

- 初期リスクを吸収するための公的資金または優遇資金

- 規律と規模をもたらす民間資本またはインフラ投資家

- 商業金融機関を誘引する信用補完策および保証

- 検証済みの炭素削減実績に連動する成果連動型インセンティブ

重要な点として、FOAKプロジェクト向けの資金調達は技術中立的なアプローチを維持すべきです。重要なのは特定の技術を選定することではなく、信頼性の高いあらゆる脱炭素化経路においてリスクを低減する枠組みを構築することだからです。

一方で、認知度は高まっているものの、この分野ではベンチャー市場と上場企業、インフラ市場の間で「中間層の欠落」と呼ばれる資金調達ギャップが存在します。技術がパイロット段階を過ぎると、プロジェクトは規模が大きく資本集約的になるため、株式のみでの資金調達は困難になるのです。一方で、従来型の債務融資にとってはリスクが高く未知の領域となります。

このギャップを拡大する構造的な課題は、以下の二つです。

1. データ不足

セメント・コンクリート分野のソリューションに関するシステム全体の性能とコストのデータは限られています。このため、金融機関がプロジェクトを審査し、リスクを正確に評価することが困難になっています。

2. 需要の確保

低炭素製品に対する拘束力のある、銀行融資可能な需要の確保は依然として難しいものがあります。特に、買い手側のインセンティブが限られている場合や、調達上の制約がある場合に顕著です。

その結果、金融業界の多くは、この市場を完全に無視するか、あるいは負債類似の金融商品に対して株式類似のリターンを要求するかのいずれかとなっています。このミスマッチが規模拡大を阻み、普及を遅らせているのです。このギャップを解消するには、新たな市場メカニズム、データ透明性の向上、そして貸し手が必要とする信頼を創出するための早期需要集約が求められます。例えば、世界経済フォーラムのファースト・ムーバーズ・コアリションは、2030年までに高度に脱炭素化されたセメントやコンクリートを購入すると約束した企業をとりまとめ、信頼性の高い需要シグナルを示すことで、低炭素生産への投資リスクを軽減することを目指しています。

また、コンクリート・トランジション・キャピタル(CTC)は、リスク分析、セクター引受、収益創出支援、信用補完を基盤とした革新的なプロジェクトファイナンスメカニズムを開発し、低排出コンクリート・セメント(LECC)生産施設への投資リスク低減を図っています。同時に、資本提供者の組織化、多様な資金調達手法の活用、契約済み収益の確保を通じて、借入に伴うリスクとコストを低減。これにより、成長段階にある企業が資金調達のギャップを解消し、金融業界と対等に渡り合える環境を整えることを目標としています。

課題に応じた金融ソリューションと政策支援の連携

バリューチェーンの各段階には資金が必要ですが、すべての資金が同じ性質を持つわけではありません。最も効果的な戦略は、技術に依存せず、成熟段階とリスクプロファイルに焦点を当てたものです。

- 初期イノベーション資金 - コンセプトやプロトタイプ向けの助成金、アクセラレータープログラム、シード段階のベンチャーキャピタル投資。

- スケールアップ段階のエクイティ資金 - 実証済み技術が新規市場へ進出、または生産能力を拡大する際の成長段階向けエクイティ投資またはベンチャー成長資金。

- 世界初の導入段階向け資本 - 初の商業規模プラント稼働に向けた、低利融資、ブレンデッド・ファイナンス、信用保証。

- 商業展開段階向け資本 - 技術が実証済みかつ市場が確立された段階でのインフラ向け有志とエクイティ投資。

- 市場形成支援資金 - データプラットフォーム構築、検証システム導入、需要創出メカニズム(調達確約など)のための資金。

目標は、各段階で適切な金融手段、パートナー、市場シグナルを組み合わせ、プロジェクトのリスクを軽減することにより、民間資本の解放を図ることです。

ただし、資本だけでは明確な需要シグナルと整合性のある政策枠組みがなければ、業界全体を動かすことはできません。含有炭素削減を義務付ける、あるいは重視する調達基準は市場を転換させる可能性があります。炭素含有量の開示義務、炭素含有量上限設定、性能基準に基づく仕様規定などは、安全性を損なうことなく革新的な資金調達手法の道を開くことができます。

市場形成のための介入策(セメント・コンクリート向け検証済み環境属性証明書(EAC)など)は、調達者と供給者の地理的隔たりを克服し、物理的なセメント・コンクリートの引き取りを回避し、低炭素プロジェクトの資金調達可能性を向上させることで、予測可能な収益源を創出。この「ブック・アンド・クレーム」方式は、再生可能電力や持続可能な航空燃料市場ですでに採用されており、物理的な引き取りが不可能な場合でも、購入者が低炭素セメント・コンクリートの炭素削減効果を主張することを可能にします。これにより、プロジェクトにおける資金調達の可能性が高まるでしょう。

連携、新たな資産クラス、今後の道筋

この課題を単独で解決できる主体は存在しません。セメントメーカーはキルンの制御を、レディーミクストコンクリート業者は混合物を、建設会社は仕様書を、各国政府や民間開発業者は何を購入するかをそれぞれ決定しています。調整がなされなければ、たとえ優れた技術であっても、試行段階の停滞で消え去ってしまうリスクがあります。生産者、技術開発者、金融関係者、政策立案者、主要購入者を網羅するバリューチェーン全体の連携が不可欠です。これはシステム全体の課題であり、チェーンの各リンクにおいて並行して進展させる必要があります。

この連携が成功すれば、セメントとコンクリートは「削減困難な負の資産」から、世界最大級の気候変動対策資産クラスへと変貌する可能性があります。プレミアムな低炭素製品、排出量削減に紐づけられた検証済み性能クレジット、再利用とリサイクルを基盤とした循環型ビジネスモデルから、新たな収益源が生まれることも期待されます。

クライメート・ウィークNYCにリーダーたちが集う中、議論の焦点はクリーンエネルギー、電気自動車、資金の流れになるでしょう。一方、セメント・コンクリートも同等の議論に値します。風力発電所や電気自動車の車列ほどの華やかさはないかもしれませんが、これらがなければネットゼロ移行は成功しません。必要な技術はすでに存在しています。明確な道筋も示されています。残された課題は、大規模な資本調達を実現し、政策を整合させ、行動を起こすための集団的な決意を結集することです。

セメント・コンクリートの脱炭素化は容易な道ではありませんが、不可欠な取り組みです。今このタイミングで行動を起こす金融機関、政策決定者、革新者たちは、最も汚染の大きな産業の一つをクリーンアップし、グローバル経済の基盤を再構築する一助となるでしょう。

このトピックに関する最新情報をお見逃しなく

無料アカウントを作成し、パーソナライズされたコンテンツコレクション(最新の出版物や分析が掲載)にアクセスしてください。

ライセンスと転載

世界経済フォーラムの記事は、Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International Public Licenseに基づき、利用規約に従って転載することができます。

この記事は著者の意見を反映したものであり、世界経済フォーラムの主張によるものではありません。

最新の情報をお届けします:

Buildings

「フォーラム・ストーリー」ニュースレター ウィークリー

世界の課題を読み解くインサイトと分析を、毎週配信。